IR-blogi

Näin lasket Sammon osakekohtaisen operatiivisen tuloksen

Sampo asetti 6.3.2024 järjestämässään pääomamarkkinapäivässä osakekohtaisen operatiivisen tuloksen kasvun keskeiseksi tavoitteekseen vuosien 2024-2026 strategiakaudelle. Tavoitteenamme on kasvattaa osakekohtaista operatiivista tulosta keskimäärin yli 7 prosenttia vuositasolla strategiakauden aikana.

Miksi sitten valitsimme juuri osakekohtaisen operatiivisen tuloksen, emmekä raportoitua osakekohtaista tulosta? Vuoden 2023 alussa voimaanastuneiden IFRS 17- ja IFRS 9 -kirjanpitostandardien myötä raportoituun osakekohtaiseen tulokseen sisältyy markkinavolatiliteettia, mikä ei heijasta konsernin alla olevaa tulosta. Operatiivinen osakekohtainen tulos on oikaistu näistä eristä kuten myös ei-operatiivisista aineettomien hyödykkeiden arvonalenemisista ja poistoista. Näin ollen se kuvaa paremmin operatiivista liiketoimintaamme ja kassavirran kertymistä. Myös osinkopolitiikkamme pohjautuu operatiiviseen tulokseen.

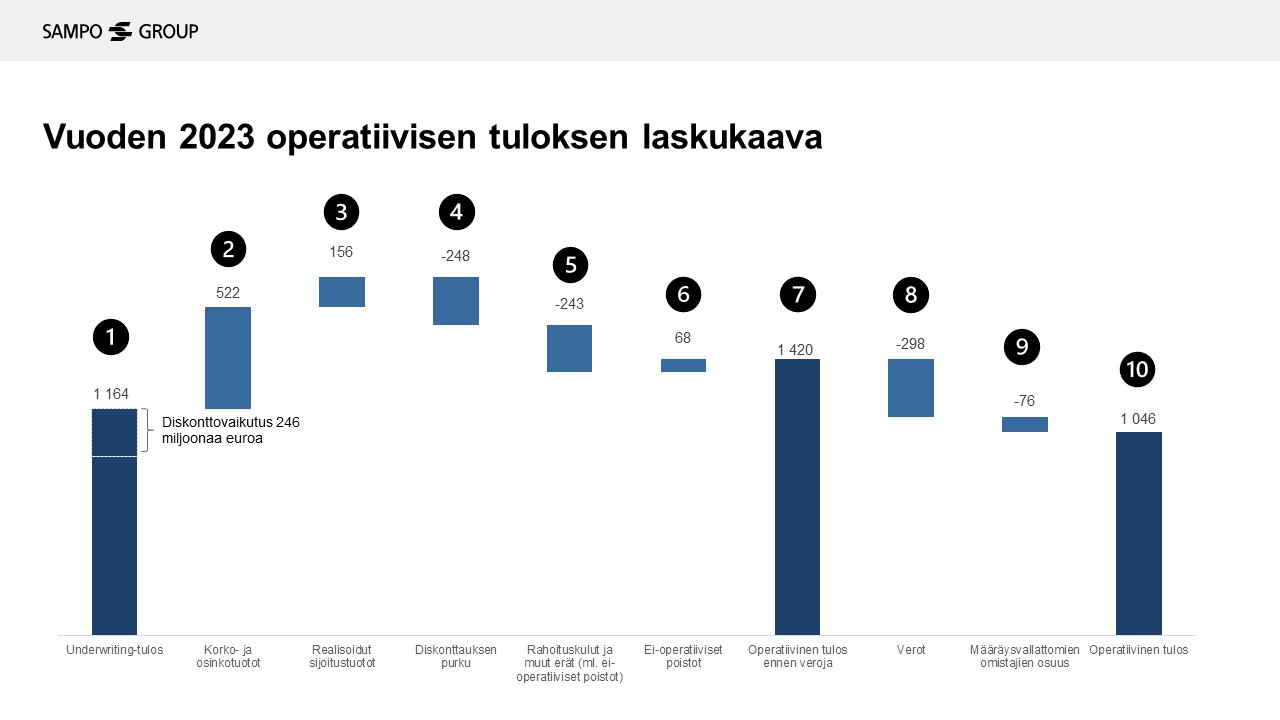

Operatiivinen tulos voidaan laskea tuloslaskelman alarivistä ylöspäin tai toisin päin. Tässä blogikirjoituksessa aloitamme laskuharjoituksen underwriting-tuloksesta.

- Underwriting-tulos (underwriting profit) on operatiivisen tuloksen keskeisin osa ja myös tärkein kasvuajuri. Vuoden 2023 luku löytyy Q4-tulosraportin sivulta 7. Vuonna 2023 underwriting-tulokseen sisältynyt diskonttovaikutus oli 246 miljoonaa euroa, mihin palaamme kohdassa 4.

- Underwriting-tuloksen ohella liiketoimintamme kerryttää sijoitustuottoja, joiden perustana ovat korko- ja osinkotuotot (interest and dividend income), sillä ne ovat jatkuvia tuottoja. Vuoden 2023 luku löytyy Q4-sijoittajaesityksen sivulta 34. Esityksen sivulta 31 löytyvä sijoitusten allokaatio (investment mix) puolestaan auttaa arvioimaan tulevia korko- ja osinkotuottoja.

- Korko- ja osinkotuottojen lisäksi sijoitukset tarjoavat tuottoa arvonnousun myötä. Sisällytämme tähän laskelmaan kuitenkin ainoastaan realisoituneet sijoitustuotot tai -tappiot (realised gains or losses). Tämän erän ennustamiseen on hyvin hankala antaa suuntaviivoja, sillä se riippuu yksittäisten sijoituskohteiden arvonmuutoksista ja salkunhoitajien päätöksistä. Vuonna 2023 sijoitusten arvonmuutokset (net gains or losses) olivat markkina-arvoin laskettuna kokonaisuudessaan 488 miljoonaa euroa (Q4-sijoittajaesityksen sivu 34).

- Diskonttauksen purku (unwind of discounting) kuvastaa diskonttohyödyn menetystä vakuutussopimusvelkojen lähestyessä maksuhetkeä. Tämä on osa vakuutuksen nettorahoitustuottoja tai -kuluja (insurance finance income or expense, IFIE). Toisen osan muodostavat diskonttokorkojen muutos ja annuiteettien indeksointi (changes in discount rates and indexation of annuities), joita käsittelemme ei-operatiivisina erinä, eivätkä ne näin ollen ole mukana operatiivisessa tuloksessa. Diskonttauksen purun suuruus riippuu diskonttokorkojen liikkeistä ja vaihtelee kvartaaleittain. Nyrkkisääntönä underwriting-tulokseen sisältyvän diskonttovaikutuksen ja diskonttauksen purun tulisi kuitenkin olla jotakuinkin samansuuruisia, mikä rajaa nettovaikutusta. Vuoden 2023 luku löytyy Q4-sijoittajaesityksen sivulta 32.

- Rahoituskulut ja muut erät (finance and other items) vuodelta 2023 löytyy Q4-tulosraportin sivulta 7 (muut erät -tulosrivi). Tämä koostuu lähinnä omistusyhteisön sekä tytäryhtiöiden rahoituskuluista ja muista kuluista. Se sisältää myös ei-operatiiviset arvonalenemiset ja poistot (non-operational depreciation and amortisation), jotka olivat -68 miljoonaa euroa vuonna 2023. Edellä mainitut pois lukien tämä erä oli -174 miljoonaa euroa, josta noin -20 miljoonaa euroa oli kertaluonteisia kuluja omistusyhteisössä.

- Ei-operatiiviset aineettomien hyödykkeiden arvonalenemiset ja poistot lisätään takaisin laskelmaan, sillä ne sisältyvät edelliseen -243 miljoonan euron erään. Vuonna 2024 näiden arvioidaan olevan noin 73 miljoonaa euroa.

- Yhteen- ja vähennyslaskujen jälkeen vuoden 2023 operatiiviseksi tulokseksi ennen veroja muodostui 1 420 miljoonaa euroa.

- Koska tuloslaskelmassamme on paljon liikkuvia osia eri veroprosentein laskettuna, olemme pyrkineet pitämään laskukaavan tältä osin yksinkertaisena ja soveltaneet vuodelle 2023 kiinteää 21 prosentin verokantaa.

- Sampo omistaa noin puolet Topdanmarkista, joten toinen puolisko Topdanmarkin tuloksesta vähennetään tässä vaiheessa. Määräysvallattomien omistajien osuus (non-controlling interest, NCI) perustuu Topdanmarkin operatiiviseen tulokseen, jossa on käytetty kiinteää 21 prosentin verokantaa. Siksi laskelman -76 miljoonaa euroa eroaa raportoidusta -70 miljoonasta eurosta (Q4-tulosraportin sivu 31), joka perustuu nettotulokseen ja todellisiin verokantoihin. Määräysvallattomien omistajien osuuden perustana on 50,4 prosentin omistusosuus, sillä Sampo omisti Topdanmarkista 49,6 prosenttia, kun huomioidaan Topdanmarkin hallussa olleet omat osakkeet.

- Lopuksi 1 046 miljoonan euron operatiivinen tulos jaetaan vuoden 2023 keskimääräisellä osakemäärällä, joka oli 505 939 064 osaketta. Näin osakekohtaiseksi operatiiviseksi tulokseksi muodostui 2,07 euroa.