IR-blogi

Esittelyssä Sammon liiketoiminta-alueet: Henkilöasiakkaat Isossa-Britanniassa

Sampo raportoi taloudellisesta kehityksestään neljällä eri segmentillä, jotka perustuvat sen operatiivisiin liiketoiminta-alueisiin. Tässä blogisarjassa esittelemme nämä kaikki. Seuraavaksi tutustumme Henkilöasiakkaat Isossa-Britanniassa -segmenttiin.

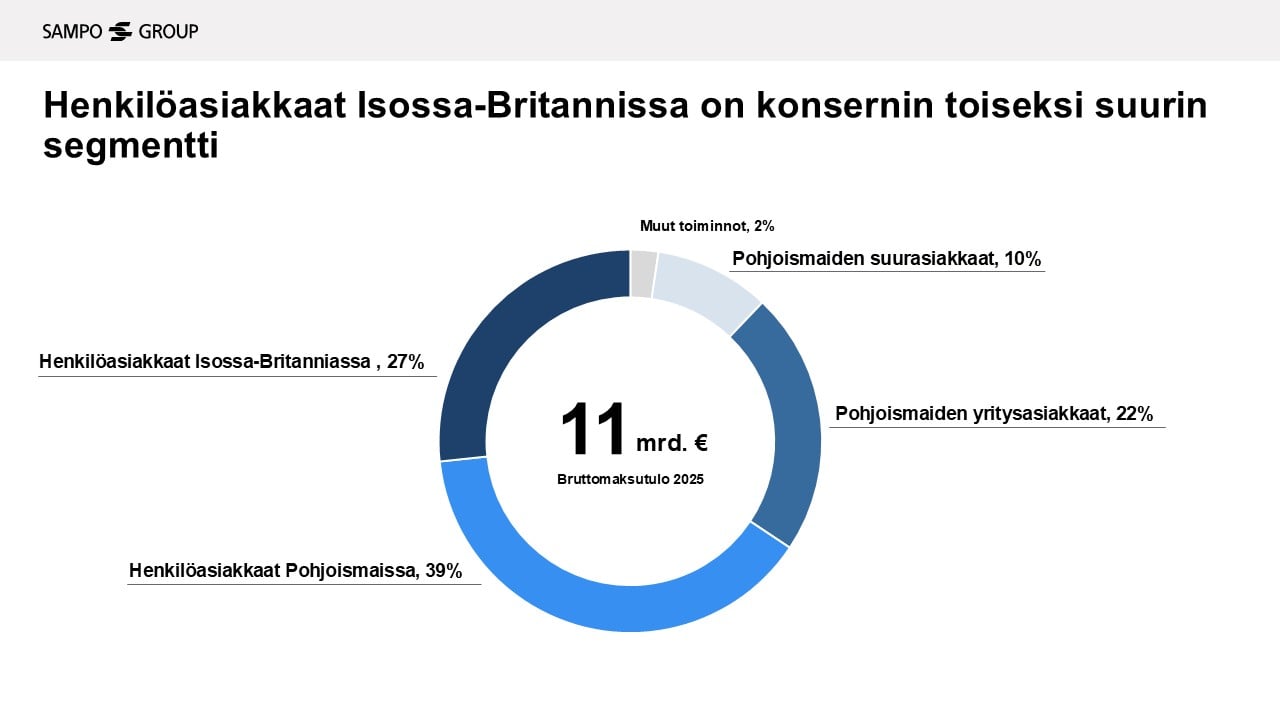

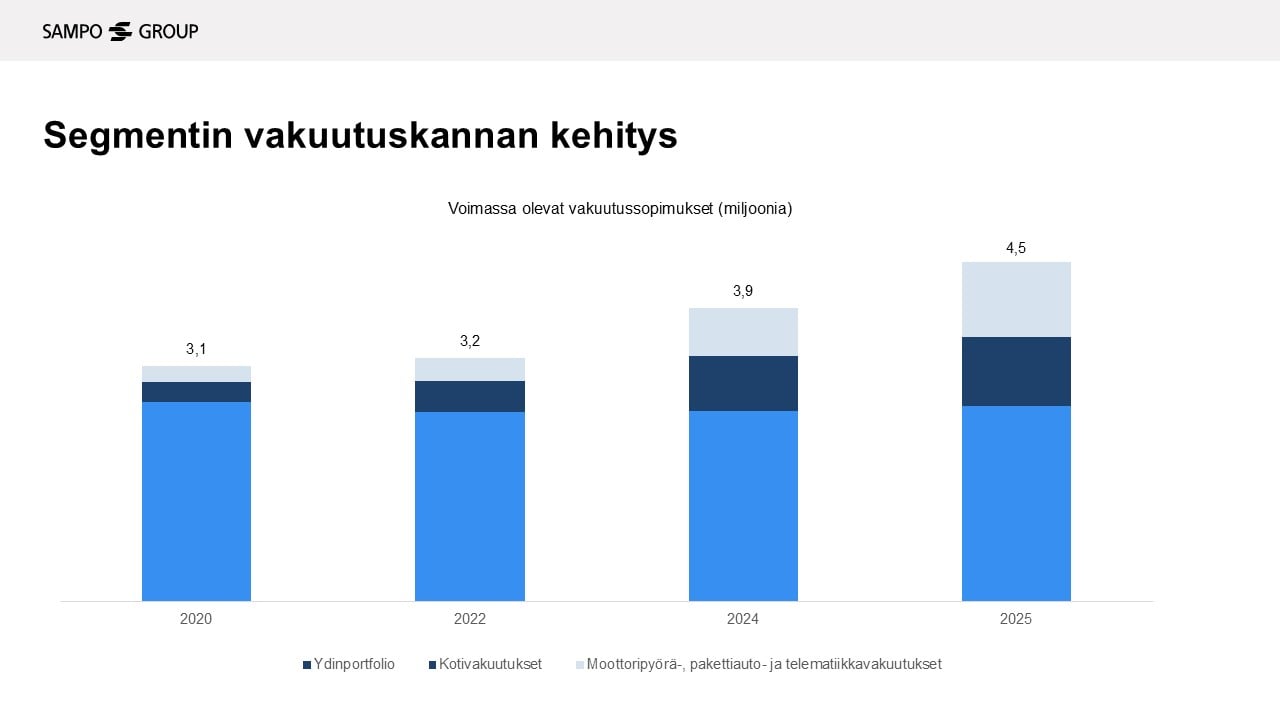

Henkilöasiakkaat Isossa-Britanniassa -segmentti on ollut Sampo-konsernin nopeimmin kasvava liiketoiminta-alue siitä lähtien, kun Hastings liittyi osaksi Sampoa. Vuodesta 2020 sen maksutulo on selvästi yli kaksinkertaistunut ja voimassa olevien vakuutussopimusten määrä on kasvanut yli miljoonalla. Vuonna 2025 segmentin bruttomaksutulo (sisältäen broker-liiketoiminnan tuotot) oli lähes 2,9 miljardia euroa, mikä vastasi noin 27 prosenttia konsernin yhteenlasketusta bruttomaksutulosta ja teki siitä toiseksi suurimman Henkilöasiakkaat Pohjoismaissa -segmentin jälkeen.

Vahva asema digitaalisesti edistyneellä Ison-Britannian vakuutusmarkkinalla

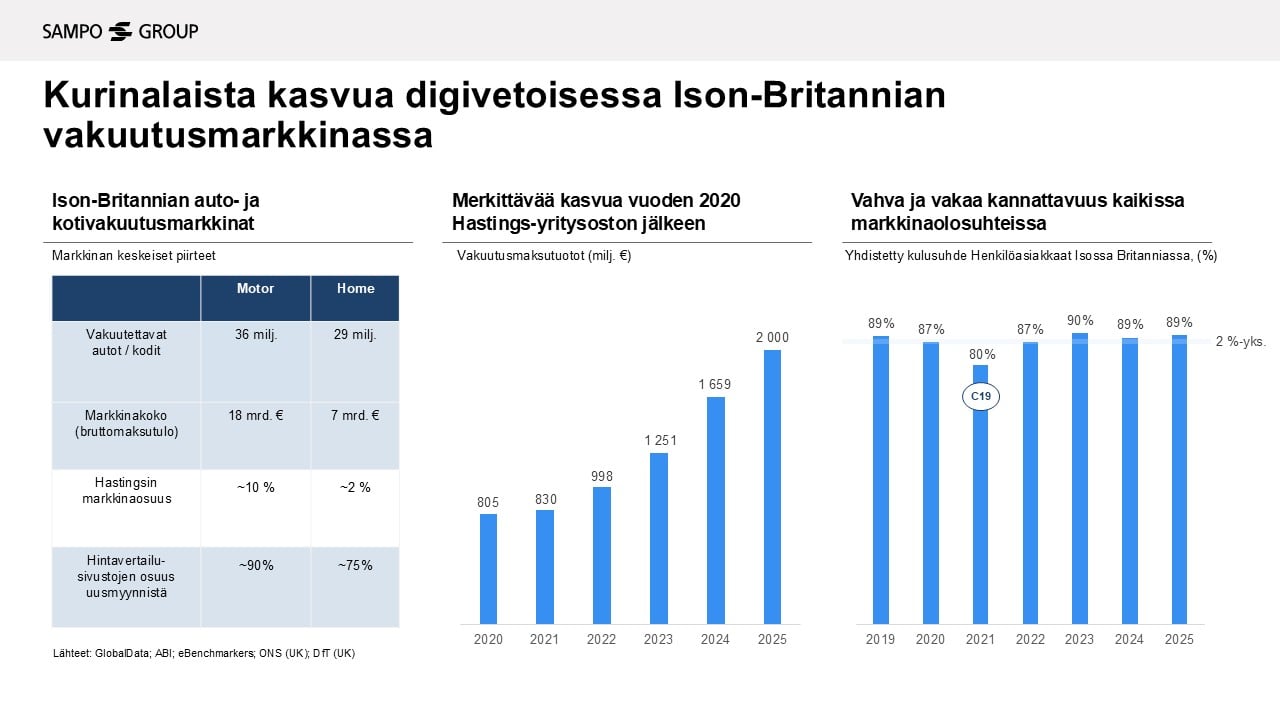

Isossa-Britanniassa konserni palvelee digitaalisella liiketoimintamallilla noin 4,5 miljoonaa asiakasta Hastings-brändin alla. Vakuutukset myydään pääosin hintavertailusivustoilla, jotka ovat nykyisin ylivoimaisesti suurin yksityisten ajoneuvo- ja kotivakuutusten myyntikanava Isossa-Britanniassa. Sen sijaan, että vakuutusmeklari toimisi välikätenä asiakkaan ja vakuutusyhtiön välillä, merkittävä osa brittiläisistä vertailee ja ostaa vakuutuksia hintavertailusivustojen kautta, ja vakuutusyhtiöt maksavat niille provisiota jokaisesta myydystä vakuutuksesta. Tässä markkina poikkeaakin olennaisesti Pohjoismaista, missä vakuutuksia myydään pääosin suoraan vakuutusyhtiöltä asiakkaalle ja niin meklareiden kuin vertailusivustojen rooli henkilöasiakasmarkkinassa on rajallinen. Isossa-Britanniassa jakelu sen sijaan perustuu laajalti hintavertailusivustoihin, mikä korostaa hinnoittelun merkitystä: jo pienet hinnanmuutokset vertailusivustoilla voivat lyhyellä aikavälillä vaikuttaa merkittävästi uusmyyntiin. Markkina onkin historiallisesti ollut Pohjoismaita syklisempi.

Ison-Britannian markkina on myös selvästi vähemmän keskittynyt kuin Pohjoismaissa, joissa muutamat suuret vakuutusyhtiöt hallitsevat valtaosaa markkinasta. Viime vuosina brittimarkkinalla on kuitenkin nähty konsolidaatiota. Markkinan rakenteelliset piirteet suosivat toimijoita, jotka ovat erikoistuneet vakuutusten myyntiin hintavertailusivustojen kautta. Nämä toimijat, kuten Hastings, ovatkin vähitellen vahvistaneet markkina-asemaansa perinteisiin toimijoihin nähden, jotka eivät ole kyenneet mukauttamaan liiketoimintaansa riittävästi uusiin digitaalisiin jakelukanaviin.

Viime vuosien markkinakehitys on tuonut nämä markkinapiirteet esiin entistä selvemmin. Vuoden 2023 jälkipuoliskolla ja vuoden 2024 alussa toteutetut merkittävät hinnankorotukset, joilla vakuutusyhtiöt vastasivat kiihtyneeseen korvausinflaatioon, lisäsivät selvästi liikennettä ja uusmyynnin mahdollisuuksia hintavertailusivustoilla. Vuonna 2025 markkinatilanne muuttui: korvausinflaation hidastuminen ja maltillinen vahinkokehitys erityisesti vuoden ensimmäisellä puoliskolla johtivat markkinahintojen laskuun, mikä näkyi asiakasvaihtuvuuden laskuna. Tästä huolimatta hintavertailusivustomarkkina kasvoi edelleen, mikä tuki Hastingsia ottaen huomioon sen digitaalisen jakelumallin ja vahvan aseman yksityisauto- ja kotivakuutusmarkkinoilla.

Kasvun painopiste siirtynyt uusiin vakuutuslajeihin

Noin 10 prosentin markkinaosuudella olemme olleet jo pitkään yksi Ison-Britannian johtavista digitaalisista moottoriajoneuvovakuuttajista. Ajoneuvovakuutukset muodostavat Henkilöasiakkaat Britanniassa -segmentin suurimman vakuutuslajin, ja ne käsittivät noin 80 prosenttia aktiivisista vakuutussopimuksista vuonna 2025. Näistä valtaosa oli perinteisiä autovakuutuksia. Segmentin kasvu on kuitenkin enenevästi syntynyt ydinportfolion ulkopuolelta ja painottunut erityisesti kotivakuutuksiin ja telematiikkaa hyödyntäviin ajoneuvovakuutuksiin. Vuoden 2025 lopussa konsernin noin 4,5 miljoonasta voimassa olevasta asiakassopimuksesta noin 1,9 miljoonaa oli koti-, moottoripyörä-, pakettiauto- ja telematiikkavakuutuksia.

Telematiikkavakuutus mahdollistaa riskien jatkuvan arvioinnin sekä kuljettajan aktiivisen sitouttamisen turvalliseen ajamiseen. Ratkaisu sekä vahvistaa vakuutuksenantajan riskienhallintaa että palkitsee vakuutuksenottajaa turvallisesta ja vastuullisesta ajotavasta, sillä vakuutuksen hinnoittelu perustuu yksilölliseen ajokäyttäytymiseen. Ajokäyttäytymistä seurataan ajoneuvoon asennettavan ja kuljettajan mobiilisovellukseen yhdistettävän pienen langattoman laitteen avulla. Turvallisella ajotavalla asiakas voi alentaa vakuutuksensa hintaa, kun taas riskialtis ajokäyttäytyminen, kuten äkkijarrutukset, ylinopeus tai matkapuhelimen käyttö ajon aikana, voi johtaa vakuutusmaksujen nousuun sopimuksen uusimisen yhteydessä tai vakuutussopimuksen päättämiseen.

Kilpailukykymme Ison-Britannian vahinkovakuutusmarkkinalla perustuu edistyneeseen osaamiseemme hinnoittelussa, data-analytiikassa ja petosten torjunnassa. Nämä kyvykkyydet tukevat myös johtavaa asemaamme telematiikkaa hyödyntävissä vakuutuksissa, jotka osaltaan lisäävät tietoa ihmisten ajokäyttäytymisestä ja syventävät näin konsernin ymmärrystä riskeistä ja niiden hinnoittelusta.

Digitaalinen johtajuus, uuden teknologian hyödyntäminen sekä investoinnit läpi liiketoiminnan tukevat kasvuamme Isossa-Britanniassa. Toimintatapamme on yksinkertainen ja selkeä. Tarjoamme Ison-Britannian auto-, pakettiauto-, moottoripyörä- ja kotivakuutusasiakkaillemme erinomaista palvelua ja selkeitä tuotteita kilpailukykyiseen hintaan riippumatta siitä, miten he haluavat asioida kanssamme.

Kannattavuus edellä

Sammossa liiketoimintoja johdetaan aina pitkäjänteisesti. Kurinalainen riskien arviointi ja hinnoittelu ovat osa kulttuuriamme, eikä kasvua koskaan tavoitella sen itsensä vuoksi. Riskien laatu ja hallinta asetetaan aina lyhytaikaisen volyymikasvun edelle koko konsernissa. Tällainen kurinalaisuus korostuu hintavetoisella ja syklisellä Ison-Britannian markkinalla, jossa lyhytjänteinen ja volatiili hinnoittelu voi johtaa arvoa tuhoavaan kasvuun, ellei sitä tue kestävä ja kurinalainen riskien valinta ja kannattavat marginaalit.

Isossa-Britanniassa pyrkimyksemme on saavuttaa 88–90 prosentin yhdistetty kulusuhde kaikissa markkinatilanteissa. Heikommassa markkinasyklissä tämä tarkoittaa tyypillisesti toimintaa tavoitevälin yläpäässä. Kuten Pohjoismaissa, myös Isossa-Britanniassa Sammolla on vahvat näytöt vakaasta kannattavuudesta yli markkinasyklien. Tämä perustuu kurinalaiseen riskinvalintaan, aktiiviseen kasvun hallintaan sekä johdonmukaiseen keskittymiseen pitkän aikavälin arvonluontiin lyhyen aikavälin tulosten maksimoinnin sijasta.

Kurinalainen riskien arviointi ja hinnoittelu mahdollistavat kestävän kasvun

Henkilöasiakkaat Isossa-Britanniassa -segmentti on kokonsa vuoksi keskeinen konsernin kasvun ja underwriting-tuloksen kehityksen ajuri. Vuoden 2024 pääomamarkkinapäivässä asetimme segmentin operatiiviseksi päämääräksi saavuttaa keskimäärin 10–15 prosentin vuotuinen underwriting-tuloksen kasvu vuosina 2024–2026. Vahvan kehityksen seurauksena päämäärää päätettiin nostaa 20–25 prosenttiin marraskuussa 2025, mitä tuki siihen mennessä saavutettu vahva underwriting-tuloksen kasvu. Vuosina 2024–2025 underwriting-tuloksen keskimääräinen vuosikasvu oli 31 prosenttia. Vuonna 2025 kasvu hidastui 13 prosenttiin edellisvuoden 49 prosentista, mikä heijasti vuoden aikana asteittain hidastunutta maksutulon kasvua pehmeämmässä hinnoitteluympäristössä.

Kuten edellä todettiin, markkinahintojen lasku Isossa-Britanniassa vuonna 2025 vähensi asiakkaiden liikkuvuutta markkinassa. Tämä heikensi uusmyynnin mahdollisuuksia mutta tuki samalla asiakaspysyvyyttä. Vastasimme hinnoitteluympäristön muutokseen suuntaamalla kasvua korkeamman hintaluokan segmentteihin, kuten telematiikkaan, säilyttäen samalla kurinalaisen underwriting-toiminnan. Markkinatilanteen heikentymisestä huolimatta yhdistetty kulusuhde heikkeni vain hieman nousten 89,2 prosenttiin vuonna 2025, kun vuonna 2024 se oli 88,5 prosenttia. Tämä heijasti kurinalaista underwriting-toimintaa sekä valikoivaa kasvustrategiaa.

Pitkällä aikavälillä näemme edelleen houkuttelevia orgaanisen kasvun mahdollisuuksia Ison-Britannian henkilöasiakasmarkkinassa. Kurinalainen underwriting-toiminta ja laadukas vakuutuskanta luovat hyvän pohjan hyödyntää markkinasyklin kääntyessä avautuvia kasvumahdollisuuksia.