IR-blogi

Esittelyssä Sammon liiketoiminta-alueet: Henkilöasiakkaat Pohjoismaissa

Sampo raportoi taloudellisesta kehityksestään neljällä segmentillä, jotka perustuvat sen operatiivisiin liiketoiminta-alueisiin: Henkilöasiakkaat Pohjoismaissa, Henkilöasiakkaat Isossa-Britanniassa, Pohjoismaiden yritysasiakkaat ja Pohjoismaiden Suurasiakkaat. Tässä blogisarjassa esittelemme kaikki segmenttimme. Ensimmäisenä vuorossa on Henkilöasiakkaat Pohjoismaissa.

Henkilöasiakkaat Pohjoismaissa on konsernin suurin segmentti ja arvonluonnin ytimessä. Vuonna 2024 segmentin vakuutusmaksutuotot olivat 3,7 miljardia euroa, mikä vastasi 44 prosenttia koko konsernista. Kaikkiaan Sampo palvelee noin 3,7 miljoonaa kotitaloutta Ruotsissa, Tanskassa, Norjassa ja Suomessa. Päivittäinen liiketoiminta tapahtuu konsernin pääasiakasbrändin Ifin kautta sekä muiden brändien, kuten Topdanmarkin ja erilaisten white label -yhteistyökumppanuuksien avulla.

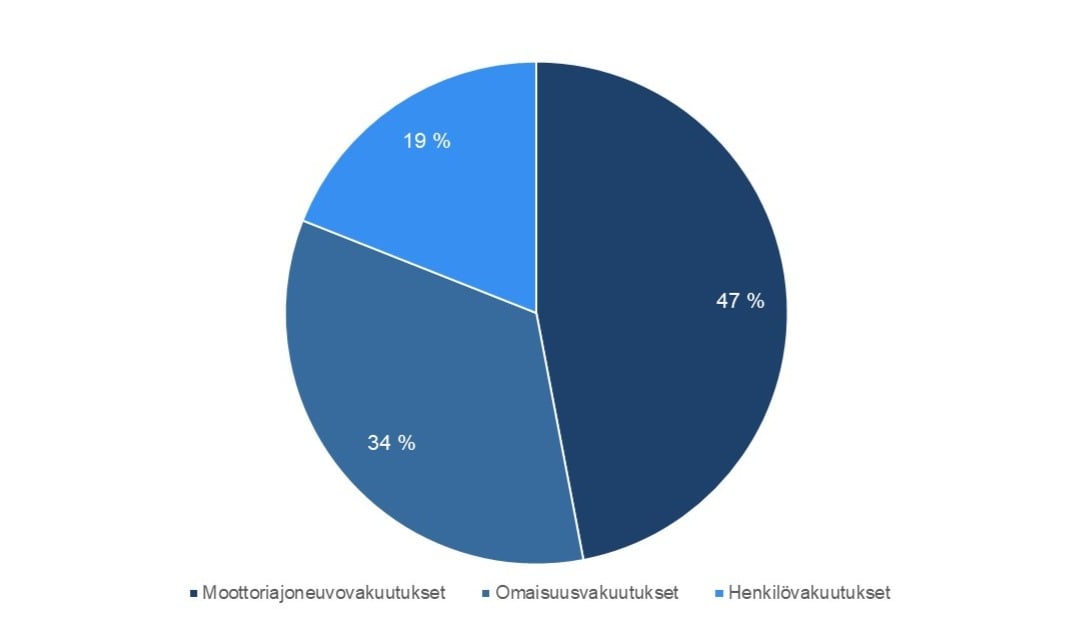

Vakuutuslajeittain tarkasteltuna moottoriajoneuvovakuutukset ovat segmentin suurin tuoteryhmä vastaten lähes puolta vakuutusmaksutuotoista. Suomessa Sampo oli yksi ensimmäisistä vahinkovakuuttajista, joka 1920-luvulla alkoi tarjota moottoriajoneuvovakuutuksia. Siitä lähtien moottoriajoneuvovakuutukset ovat olleet avaintuotteitamme, ja tänä päivänä Sampo on selkeä markkinajohtaja noin 24 prosentin markkinaosuudella Pohjoismaissa. Sammon asema on erityisen vahva uusien autojen vakuutuksissa, erityisesti Ruotsissa, jossa meillä on autonvalmistajien kanssa solmittujen pitkien yhteistyösopimusten ansiosta yli 70 prosentin markkinaosuus tietyissä automerkeissä.

Vakuutusmaksutuottojen jakauma vakuutuslajeittain (2024)

Operatiiviset päämäärät

Sampo julkisti vuoden 2024 pääomamarkkinapäivässään taloudelliset tavoitteet vuosille 2024–2026, joita tukevat eri segmenttien operatiiviset päämäärät. Henkilöasiakkaat Pohjoismaissa -segmentille on asetettu kolme ulkoisesti viestittyä päämäärää. Lisäksi koko Pohjoismaiden liiketoimintaa koskevassa kahdessa päämäärässä segmentillä on keskeinen rooli.

- Henkilöasiakkaat Pohjoismaissa, asiakaspysyvyys: 89 % tai korkeampi

- Henkilöasiakkaat Pohjoismaissa, bruttomaksutulon kasvu kotivakuutuksissa: >5 % (keskimäärin ajanjaksolla)

- Henkilöasiakkaat Pohjoismaissa, digitaalinen myynti: >175 miljoonaa euroa vuoteen 2026 mennessä (nostettu 160 miljoonasta Q1/2025)

- Pohjoismaat, Bruttomaksutulon kasvu henkilövakuutuksissa: >7,5 prosenttia (keskimäärin ajanjaksolla)

- Pohjoismaat, Sähköisten vahinkoilmoitusten osuus: >70 % vuoteen 2026 mennessä

Asiakaspysyvyys mittaa niiden kotitalouksien osuutta, jotka uusivat vakuutuksensa vuosittain. Se on yksi tärkeimmistä tunnusluvuista sekä vakuutusmaksutuottojen että -underwriting-tuloksen kannalta. Korkea asiakaspysyvyys tarkoittaa vakaata ja ennustettavaa maksutulon kehitystä, houkuttelevia ristiinmyyntimahdollisuuksia ja korkeampaa underwriting-kannattavuutta, sillä olemassa olevien asiakkaiden säilyttäminen on huomattavasti kustannustehokkaampaa kuin uusien hankkiminen markkinointi- ja jakelukuluista johtuen. Lisäksi vakaa asiakaskanta tuo tasapainoisen ja ennustettavan riskijakauman, kun taas äkillinen asiakasvaihtuvuus voi häiritä riskien arviointia ja hinnoittelumalleja.

Korkean asiakaspysyvyyden saavuttaminen ei kuitenkaan ole helppoa. Se edellyttää erinomaista asiakaspalvelua – kilpailukykyisistä hinnoista helppokäyttöisiin digitaalisiin palveluihin ja nopeaan ja reiluun vahinkojenkäsittelyyn. Tässä Sampo on parhaimmillaan, mikä on heijastunut asiakaspysyvyyden säilymiseen korkealla ja vakaalla 89–90 prosentin tasolla viime vuosina.

Omaisuusvakuutukset, eritoten kotivakuutukset, ovat yksi alueista, joilla konserni näkee houkuttelevia kasvumahdollisuuksia. Kasvua tukevat laaja digitaalinen tarjonta, monipuoliset jakelukanavat ja uudet kumppanuudet. Vaikka Pohjoismaiden asuntomarkkinoiden kehitys on viime aikoina ollut vaisuhkoa korkeiden korkojen ja matalan kuluttajaluottamuksen vuoksi, Sammon omaisuusvakuutusten kasvu on ollut tavoitteiden mukaista – 6 prosenttia vuonna 2024 ja myös vuoden 2025 ensimmäisellä puoliskolla.

Toinen houkutteleva kasvualue segmentissä on henkilövakuutukset, kuten tapaturma- ja terveysvakuutukset. Julkisen terveydenhuollon kuormituksen kasvaessa vuosi vuodelta täydentävien yksityisten terveyspalvelujen kysyntä on kasvanut. Sampo tavoittelee keskimäärin yli 7,5 prosentin vuotuista kasvua henkilövakuutuksissa koko Pohjoismaiden tasolla. Henkilöasiakkaat Pohjoismaissa -segmentissä henkilövakuutusten bruttomaksutulo kasvoi 11 prosenttia vuonna 2024 ja vuoden 2025 ensimmäisellä puoliskolla.

Vakuutustuotteiden uusmyynnin osalta digitaaliset palvelumme ovat tärkein jakelukanava, sillä yli 50 prosenttia myynnistä kertyy digitaalisista kanavista. Kasvunvaraa kuitenkin riittää, erityisesti Tanskassa, jossa vahinkovakuutussektorin digitalisaatio on jäänyt jälkeen muista Pohjoismaista. Vuonna 2024 digitaalinen myynti kasvoi 10 prosenttia, ja vuoden 2025 ensimmäisellä puoliskolla se kiihtyi 12 prosenttiin. Kehitys etenee hyvin tavoitteemme mukaisesti, joka on saavuttaa yli 175 miljoonan euron digitaalinen myynti vuoden 2026 loppuun mennessä.

Vaikka digitaaliset alustamme tarjoavat houkuttelevia kasvumahdollisuuksia, myynti on vain yksi osa digitaalista koneistoamme, joka mahdollistaa ensiluokkaisen asiakaspalvelun. Vahingon sattuessa on ensiarvoisen tärkeää, että vahinkojenkäsittelyprosessi toimii moitteettomasti. Tavoitteemme on, että yli 70 prosenttia vahingoista ilmoitetaan sähköisesti koko pohjoismaisella tasolla vuoteen 2026 mennessä. Vahinkoilmoitusten tekeminen digitaalisten kanavien kautta nopeuttaa käsittelyä, parantaa asiakastyytyväisyyttä ja parantaa kustannustehokkuutta. Vahinkojen käsittely on yksi niistä osa-alueista, joissa käytämme yhä enenevissä määrin tekoälyn apua esimerkiksi ajoneuvovahinkojen korjausarvioinnissa. Segmentin (pois lukien Topdanmark) osalta jo 64 prosenttia vahingoista ilmoitettiin sähköisesti vuoden 2025 ensimmäisellä puoliskolla.

Vakuutusteknisen tuloksen kasvu liikevaihdon kautta

Konsernin suurimpana segmenttinä Henkilöasiakkaat Pohjoismaissa on ollut keskeinen ajuri Sammon underwriting-tuloksen kasvussa. Kehitystä on tukenut orgaaninen maksutulon kasvu.

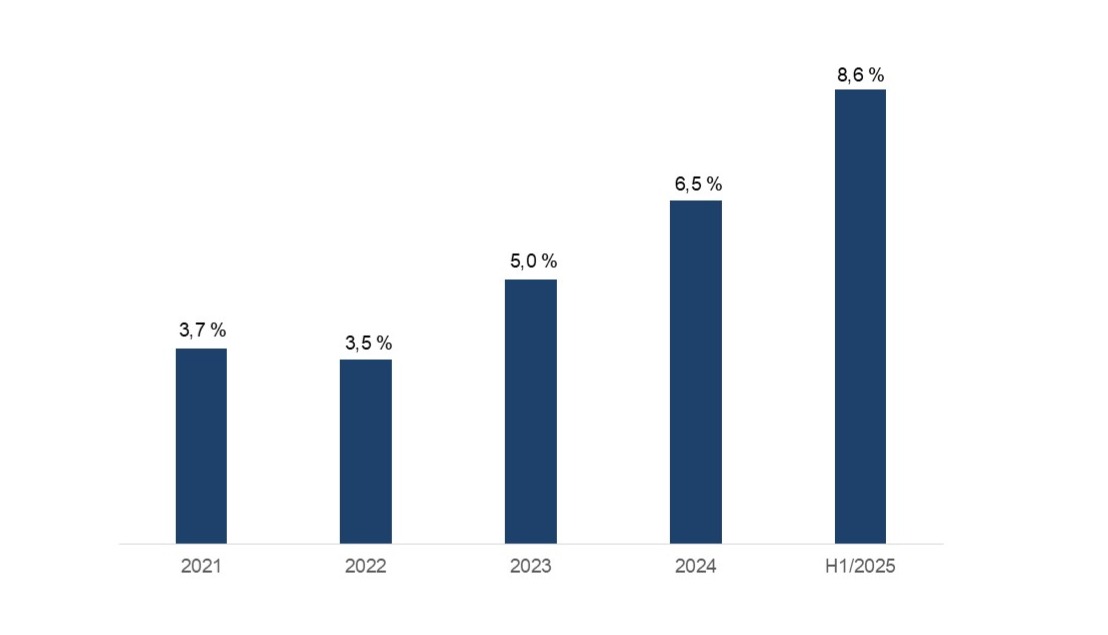

Vuodesta 2021 lähtien segmentin bruttomaksutulo on kasvanut keskimäärin 5,5 prosenttia, ja kasvu on viime aikoina kiihtynyt. Vuoden 2025 ensimmäisellä puoliskolla kasvu oli 8,6 prosenttia. Tätä tukivat korkea ja vakaa asiakaspysyvyys, korvausinflaation kattaneet hinnantarkistukset sekä positiivinen kehitys sekä asiakasmäärissä että vakuutettujen kohteiden määrässä.

Vertailukelpoinen bruttomaksutulon kasvu (2021-H1/2025)

2021-2024 pois lukien Topdanmark

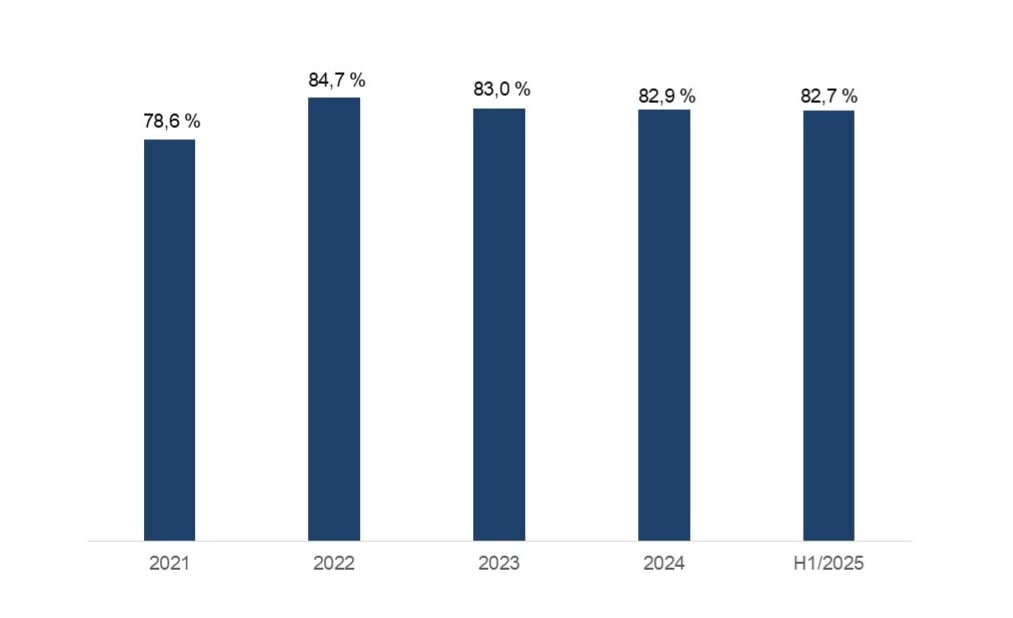

Skaalaetujen ja digitaalisten ratkaisujen laajemman hyödyntämisen ansiosta Henkilöasiakkaat Pohjoismaissa nauttii korkeammista underwriting-marginaaleista kuin konsernin yrityssegmentit, mikä näkyy matalampina yhdistettyinä kulusuhteina. Lisäksi yhdistetyn kulusuhteen volatiliteetti on yleensä pienempää, sillä yritysasiakasliiketoiminnat altistuvat satunnaisille suurvahingoille. Sääolosuhteet kuitenkin voivat vaikuttaa merkittävästi Henkilöasiakkaat Pohjoismaissa -segmenttiin, erityisesti talvikvartaaleilla (Q1 ja Q4). Esimerkiksi vuoden 2025 ensimmäisellä neljänneksellä sääolosuhteet olivat hyvin leudot, kun taas vuoden 2024 vertailukaudella koettiin haastavin talvi 10 vuoteen. Tämä johti 4,6 prosenttiyksikön muutokseen yhdistetyssä kulusuhteessa raportointikausien välillä.

Yhdistetty kulusuhde (2021-H1/2025)

2021-2022 pois lukien Topdanmark

Kurinalaisen underwriting-toiminnan ja jatkuvien kustannustehokkuuden parannusten yhdistelmä on mahdollistanut, että vahva maksutulon kasvu on johtanut houkuttelevaan underwriting-tuloksen kasvuun. Vuonna 2024 segmentin underwriting-tulos kasvoi 6 prosenttia ja vuoden 2025 ensimmäisellä puoliskolla peräti 24 prosenttia, joskin osin suotuisan vahinkoympäristön tukemana.

Yhteenvetona voidaan todeta, että Henkilöasiakkaat Pohjoismaissa -segmentti on Sammon arvonluonnin ytimessä. Hyödyntämällä digitaalisia valmiuksiamme ja tarttumalla kasvumahdollisuuksiin, kurinalaista underwriting-toimintaa unohtamatta, osakkeenomistajat voivat odottaa segmentiltä vakaata ja ajan myötä kasvavaa tuloskehitystä.

Seuraavassa blogikirjoituksessa esittelemme Henkilöasiakkaat Isossa-Britanniassa -segmentin, joka on konsernin nopeimmin kasvava segmentti.