IR-blogi

Tammi-kesäkuun 2025 tulos – Q&A

Sampo-konserni jatkoi erinomaista kehitystään vuoden 2025 ensimmäisellä puoliskolla, minkä taustalla olivat erityisesti konsernin painopistealueilla jatkunut kasvu sekä vakuutustoiminnan vahva kehitys suotuisassa vahinkoympäristössä.

Underwriting-tulos kasvoi 25 prosenttia kiintein valuuttakurssein ja osakekohtainen operatiivinen tulos vahvistui 16 prosenttia. Samalla konsernin yhdistetty kulusuhde parani 83,6 prosenttiin (85,8). Kehitys on hyvin linjassa taloudellisten tavoitteidemme kanssa.

Konsernin kasvua tuki edelleen sekä Pohjoismaissa että Isossa-Britanniassa vahvasti kehittynyt henkilöasiakasliiketoiminta. Henkilöasiakkaat Pohjoismaissa -segmentin kasvua vauhdittivat hinnantarkistukset, parantunut asiakaspysyvyys sekä erityisesti henkilövakuutuksissa kasvaneet volyymit. Henkilöasiakkaat Isossa-Britanniassa -segmentin kasvu jatkui valikoiduilla alueilla, kuten telematiikkaa hyödyntävissä vakuutuksissa, moottoripyörä- ja pakettiautovakuutuksissa sekä kotivakuutuksissa.

Vuoden ensimmäinen puolisko oli kokonaisuudessaan vahinkoympäristöltään suotuisa. Erityisesti ensimmäisellä neljänneksellä sääolosuhteet olivat Pohjoismaissa suotuisat, mikä yhdessä odotettua vähäisempien suurvahinkojen kanssa tuki eniten underwriting-tuloksen kasvua edellisvuodesta.

Toisen neljänneksen vahvan kehityksen myötä päätimme tarkistaa maltillisesti näkymiämme. Näkymää vuoden 2025 underwriting-tuloksesta nostettiin 1 425–1 525 miljoonaan euroon aiemmasta 1 400–1 500 miljoonasta eurosta, mikä tarkoittaa 8–16 prosentin kasvua vuodesta 2024. Lisäksi näkymää vuoden 2025 vakuutusmaksutuotoista nostettiin 8,9–9,1 miljardiin euroon aiemmasta 8,8–9,1 miljardista, mikä tarkoittaa 6–9 prosentin vuosikasvua.

| Avainluvut, Milj. e | 4-6/2025 | 4-6/2024 | Muutos, % | 1-6/2025 |

1-6/2024 |

Muutos, % |

|---|---|---|---|---|---|---|

| Bruttomaksutulo | 2 542 | 2 333 | 9 | 6 242 | 5 631 | 11 |

| Vakuutusmaksutuotot, netto | 2 264 | 2 057 | 10 | 4 452 | 4 077 | 9 |

| Underwriting-tulos | 393 | 321 | 23 | 729 | 580 | 26 |

| Nettorahoitustulos | 185 | 180 | 3 | 287 | 445 | -36 |

| Tulos ennen veroja | 526 | 444 | 18 | 903 | 909 | -1 |

| Nettotulos | 417 | 310 | 35 | 703 | 653 | 8 |

| Operatiivinen tulos | 368 | 296 | 24 | 665 | 549 | 21 |

| Osakekohtainen tulos (EUR) | 0,16 | 0,12 | 26 | 0,26 | 0,26 | - |

| Osakekohtainen operatiivinen tulos (EUR) | 0,14 | 0,12 | 16 | 0,25 | 0,22 | 13 |

| 4-6/2025 | 4-6/2024 | Muutos | 1-6/2025 |

1-6/2024 |

Muutos | |

| Riskisuhde, % | 56,8 | 58,9 | -2,1 | 57,8 | 60,6 | -2,8 |

| Toimintakulusuhde, % | 25,9 | 25,6 | 0,3 | 25,8 | 25,1 | 0,7 |

| Yhdistetty kulusuhde, % | 82,6 | 84,4 | -1,8 | 83,6 | 85,8 | -2,1 |

| Solvenssi II -vakavaraisuussuhde (sis. osinkokertymän), % | - | - | - | 174 | 179 | -5 |

Bruttomaksutulo ja vakuutusmaksutuotot sisältävät broker-liiketoiminnan tuotot. Vertailukelpoinen bruttomaksutulon kasvu lasketaan käyttäen kiinteitä valuuttakursseja ja se on oikaistu poissulkemaan mahdolliset vertailukelpoisuuteen vaikuttavat erät, kuten portfoliosiirrot, muutokset suurten sopimusten alkamispäivissä ja muutokset kirjanpitomenetelmissä. Nettotulos vertailukaudelta viittaa osakkeenomistajien osuuteen nettotuloksesta. Osakekohtaiset luvut vertailukaudelta ovat oikaistu helmikuussa 2025 toteutetulla osakesplitillä. Luvut eivät ole tilintarkastettuja.

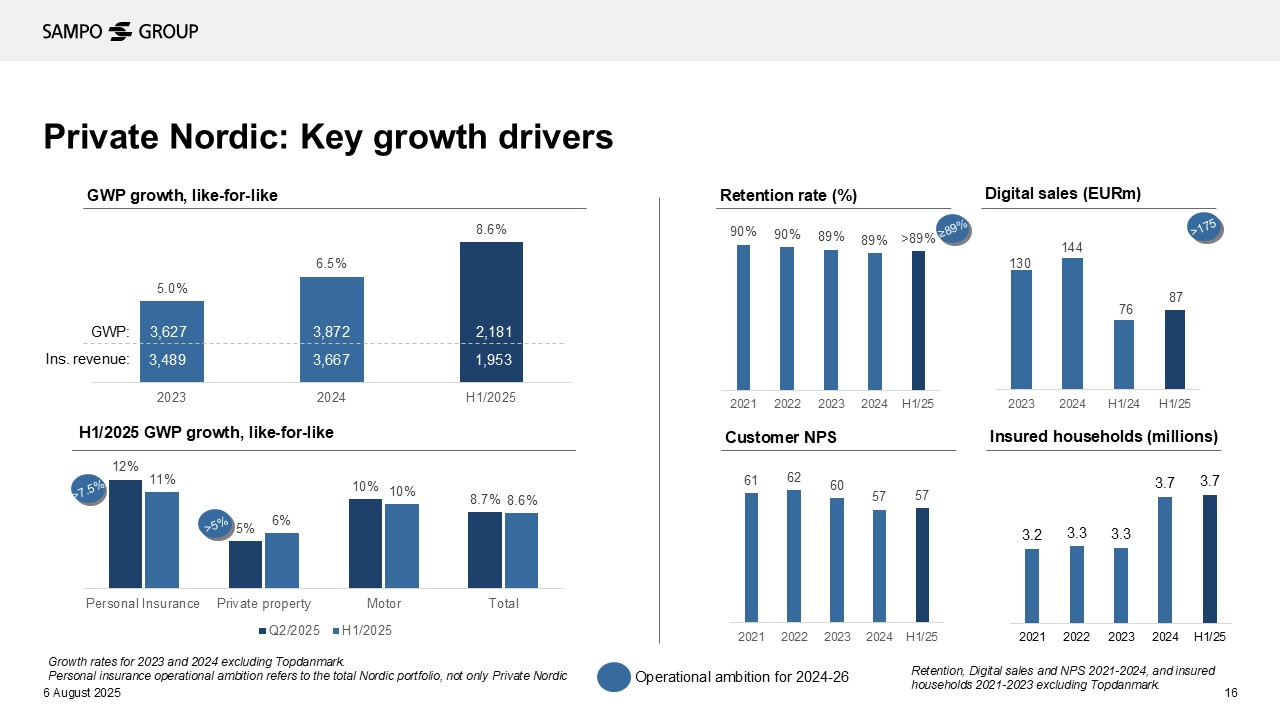

Henkilöasiakkaat Pohjoismaissa -segmentin vertailukelpoinen kasvu oli jälleen vahvaa. Mitkä olivat keskeisimmät kasvuajurit?

Kasvuajurit ovat säilyneet ennallaan. Tärkeimmät kasvua selittävät tekijät ovat hinnoittelu, asiakaspysyvyyden parantuminen ja volyymien kasvu. Vertailukelpoinen bruttomaksutulo kasvoi toisella neljänneksellä kaikilla keskeisillä tuotealueilla, kuten henkilövakuutuksissa 12 prosenttia ja moottoriajoneuvovakuutuksissa 10 prosenttia. Lisäksi sekä asiakkaiden että vakuutettujen kohteiden määrä lisääntyi. Kuten raportissa kerroimme, kasvu syntyi laajalti eri maista ja tuotteista, mutta voimakkainta kasvu oli Norjassa, missä hyödynsimme edelleen suotuisia markkinaolosuhteita.

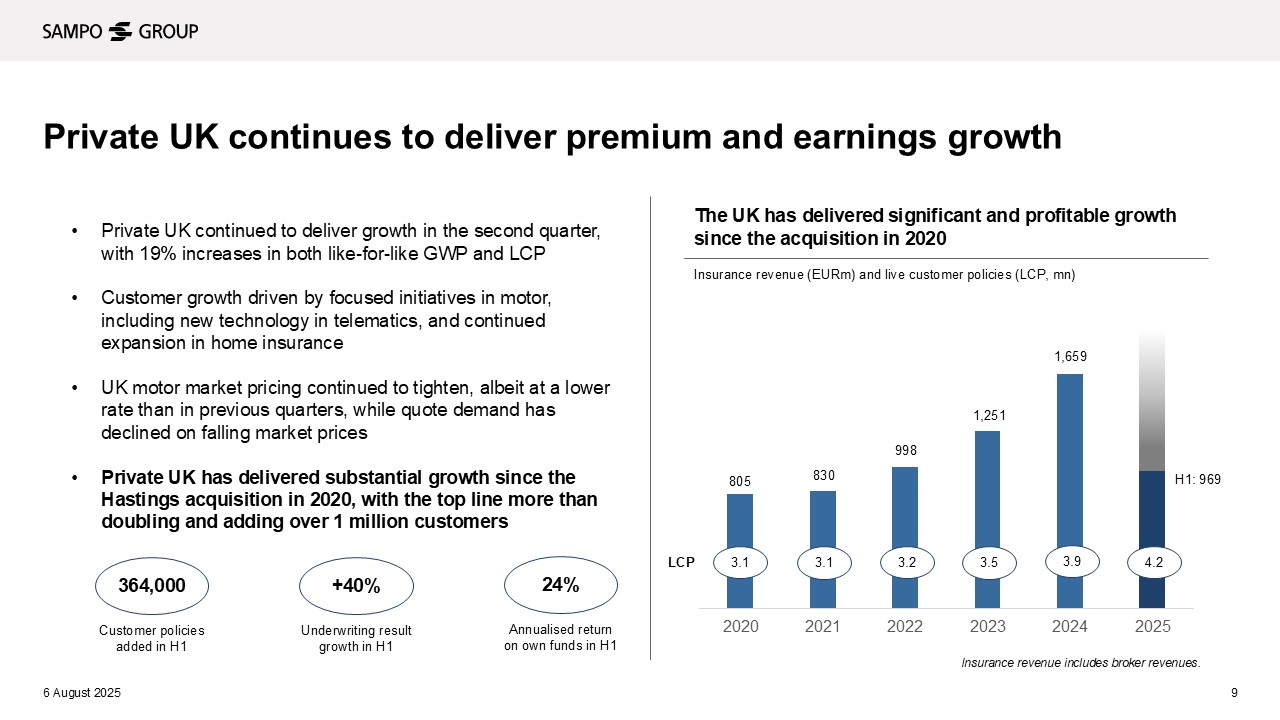

Henkilöasiakkaat Isossa-Britanniassa -segmentin kasvu jatkui vahvana, mutta hidastui toisella neljänneksellä verrattuna ensimmäiseen neljännekseen. Mitkä tekijät vaikuttivat tähän?

Toisella neljänneksellä vertailukelpoinen maksutulomme kasvoi 13 prosenttia, myimme 154 000 uutta vakuutusta ja kasvatimme underwriting-tulosta 22 prosenttia vuodentakaisesta Isossa-Britanniassa.

Moottoriajoneuvovakuutusten markkinahinnat ovat laskeneet selvästi Isossa-Britanniassa alkuvuodesta ja vuodentakaisesta, vaikkakin toisella neljänneksellä hinnoittelu vakautui. Markkinahintojen lasku on vähentänyt aktiviteettia hintavertailusivustoilla, mikä on tukenut asiakaspysyvyyttä, mutta samalla myös rajoittanut uusasiakashankinnan mahdollisuuksia markkinassa.

Pohjoismaiden suurasiakkaat -segmentin vertailukelpoinen bruttomaksutulo laski 6,6 prosenttia toisella neljänneksellä. Mistä tämä johtui?

Pääpainopisteemme Pohjoismaiden suurasiakkaat -segmentissä on ollut vakuutuskannan korkean laadun säilyttämisessä ja suurten kiinteistöriskien hallinnassa. Kuten olemme kertoneet, aloitimme toimenpiteet riskien vähentämiseksi vuoden 2024 puolivälissä, mikä on näkynyt volyymin laskuna. Toimet on nyt pääosin toteutettu, mutta niiden vaikutusten odotetaan näkyvän volyymissa läpi vuoden 2025 ja osittain myös vuonna 2026.

Toisella neljänneksellä volyymin lasku johtui pääasiassa muutaman suuremman kiinteistöasiakkaan menetyksestä Suomessa ja Ruotsissa. Norjassa ja Tanskassa kehitys oli kokonaisuudessaan vakaata.

Mitkä tekijät selittävät underwriting-tuloksen 21 prosentin kasvua kiintein valuuttakurssein toisella neljänneksellä?

Underwriting-tulosta tukivat vahvana jatkunut kasvu sekä alla olevien marginaalien positiivinen kehitys, mutta suurin vaikutus siihen oli suotuisalla vahinkoympäristöllä ja sääolosuhteilla vuodentakaiseen verrattuna.

Vakavilla säävahingoilla ja suurvahingoilla oli yhteensä 1,9 prosenttiyksikön positiivinen vaikutus konsernin pohjoismaiseen riskisuhteeseen, kun taas vertailukaudella näillä oli 3,5 prosenttiyksikön negatiivinen vaikutus, mikä johtui pääasiassa suuvahingoista. Suotuisan vahinkokehityksen tuomaa hyötyä tosin osin vaimensi varovainen varauskäytäntömme.

Miten korvausinflaatio kehittyi Sammon päämarkkinoilla?

Pohjoismaissa korvausinflaatio pysyi vakaana noin 4 prosentissa. Isossa-Britanniassa korvausinflaatio jatkoi laskussa ja on nyt painunut takaisin pitkän aikavälin keskiarvoon, joka on noin 4–6 prosenttia (mid-single digit).

Sampo nosti jälleen näkymiään vuoden 2025 underwriting-tuloksesta. Mistä muutos johtui?

Muutos selittyy pääasiassa sekä ensimmäisellä että toisella neljänneksellä vallinneella suotuisalla vahinkoympäristöllä. Samaan aikaan konsernin operatiivinen kehitys on jatkunut vahvana, minkä seurauksena päätimme maltillisesti tarkistaa vuoden 2025 näkymiämme.

Sammon kehitys on ollut tavoitteita parempaa, erityisesti Isossa-Britanniassa. Ovatko tavoitteet olleet liian konservatiiviset?

On totta, että osakekohtaisen operatiivisen tuloksen 13 prosentin kasvu vuonna 2024 ja vuoden 2025 ensimmäisellä vuosipuoliskolla ylittää tälle asettamamme taloudellisen tavoitteen, jonka mukaan tavoitteemme on saavuttaa keskimäärin yli 7 prosentin osakekohtaisen operatiivisen tuloksen kasvu vuodessa vuosina 2024–2026. On olennaista huomata, että tavoitteessa painotus on sanalla ”yli”.

Isossa-Britanniassa operatiivinen päämäärämme on saavuttaa keskimäärin 10–15 prosentin vuotuinen kasvu underwriting-tuloksessa strategiakauden aikana. Tämä asetettiin vuoden 2024 alussa ja perustui silloin jokseenkin konservatiivisiin odotuksiimme seuraavalle kolmelle vuodelle. Paljon myönteistä on tapahtunut sen jälkeen, ja luonnollisesti olemme tyytyväisiä Ison-Britannian kehitykseen tähän mennessä.