IR-blogi

Bondin liikkeeseenlasku - Case Sammon miljardin euron joukkovelkakirjalaina

Yhtiöt käyttävät investointiensa ja toimintansa rahoittamiseen yleensä sekä omaa että vierasta pääomaa. Näin yhtiön pääomarakenne pysyy optimaalisena ja oman pääoman tuotto houkuttelevana. Vierasta pääomaa voi hakea suoraan pankista pankkilainan muodossa tai rahoitusmarkkinoilta laskemalla liikkeeseen joukkovelkakirjalainoja.

Sääntely- ja käytännönsyistä johtuen yritysten joukkovelkakirjojen liikkeeseenlaskuun voivat tavallisesti osallistua vain institutionaaliset sijoittajat sekä ammattimaisiksi sijoittajiksi luokitellut yksityissijoittajat. Lainojen vähimmäismerkintä on tavallisesti 100 000 euroa.

Tässä blogikirjoituksessa avataan joukkovelkakirjan liikkeeseenlaskuun liittyvää prosessia esimerkkinä Sammon elokuun lopussa liikkeeseenlaskema miljardin euron toissijaisen pääoman (Tier 2) ehtoinen hybridilaina Hastings-ostotarjouksen rahoittamiseksi.

Rahoituksesta päättäminen, järjestäjien valinta ja dokumentaatio

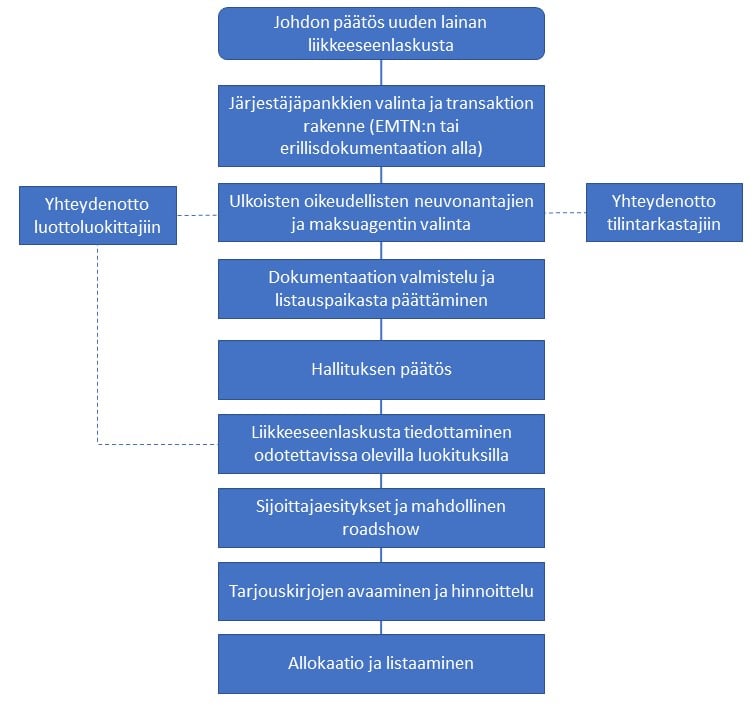

Vieraan pääoman hankkimisesta päättää yhtiön johto, mutta lainan liikkeeseenlasku edellyttää tavallisesti myös hallituksen hyväksyntää. Se, minkälaista lainaa yhtiö päättää hakea, riippuu monista eri tekijöistä. Lainan maturiteetin eli pituuden päättämisessä keskeisimpiä tekijöitä ovat yhtiön nykyinen velkarakenne ja lainojen erääntymistahti – ja luonnollisesti myös korkotaso.

Taseen ja kassanhallinnan kannalta on suotavaa, että eri lainat erääntyvät tasaisesti tulevina vuosina. Sammon liikkeeseen laskeman miljardin euron hybridilainan ensimmäinen päivä, jolloin laina on lunastettavissa takaisin, on 12 vuoden päästä eli vuonna 2032. Kyseessä on tällä hetkellä maturiteetiltaan pisin Sammon liikkeeseenlaskema bondi.

Sammon velkainstrumenttien erääntymisprofiili ennen viimeisimmän bondin liikkeeseenlaskua (30.6.2020)

Kun yhtiön johto on päättänyt vieraan pääoman hankkimisesta bondin muodossa, seuraava askel on järjestäjäpankkien valinta ja liikkeeseenlaskuun tarvittavan dokumentaation laatimisen aloittaminen. Dokumentaatioprosessin laajuus riippuu siitä, lasketaanko bondi liikkeeseen olemassa olevan ohjelman alaisuudessa vai erillisdokumentaation alla. Sammon miljardin euron hybridilaina laskettiin liikkeeseen olemassa olevan 4,5 miljardin euron EMTN-ohjelman (Euro Medium Term Note) alaisuudessa.

Tässä vaiheessa yhtiö on tavallisesti myös yhteydessä luottoluokittajiin, mikäli bondille haetaan luokitus. Luokituksella on suuri merkitys siihen, minkälaiselle tasolle lainan korko asettuu ja minkälaiset sijoittajat ylipäätänsä kiinnostuvat bondista. Monet sijoittajat edellyttävät, että lainalla on vähintään Investment Grade -tason luokitus johtavilta luottoluokittajilta (S&P/Fitch BBB- ja Moody’s Baa3). Lisäksi jotkut sijoittajat suosivat lainoja, joilla on luokitus vähintään kahdelta luottoluokittajalta. Sammon hybridilainan luokitus on S&P:llä BBB+ ja Moody’silla Baa1.

Sijoittajien kiinnostuksen kartoittaminen

Dokumentaation valmistuttua ja odotettavissa olevien luottoluokitusten vahvistuttua, suunnitellusta liikkeeseenlaskusta kerrotaan markkinoille. Tämä tarkoittaa käytännössä sitä, että alustavat tiedot lainasta ilmestyvät Bloombergin päätteille tai toimitetaan sijoittajien tutustuttavaksi toimeksiantoilmoituksen muodossa.

Samalla liikkeeseenlaskun järjestäjät alkavat markkinoida bondia ja kartoittaa sijoittajien kiinnostusta ja alustavia ajatuksia hintatasosta. Järjestäjillä on yleensä hyvä käsitys siitä, minkälaiset sijoittajat voisivat olla kiinnostuneita lainasta. Myös sijoittajat ovat usein suoraan yhteydessä järjestäjäpankkeihin nähtyään lainan alustavat tiedot. Alustavat keskustelut potentiaalisten sijoittajien kanssa auttavat muodostamaan käsityksen alustavasta korkotasosta ja tarjouskirjan koosta.

Mikäli yhtiö ei ole aiemmin laskenut liikkeeseen vastaavia bondeja tai kyseessä on kansainvälisille sijoittajille tuntemattomampi yhtiö, voivat sijoittajien näkemykset houkuttelevasta korkotasosta vaihdella paljon. Koska Sampo on markkinoilla hyvin tunnettu toimija ja se laski keväällä 2019 liikkeeseen 500 miljoonan euron hybridilainan, järjestäjien oli helpompaa kerätä sijoittajilta palautetta hintatasosta. Sijoittajien hintanäkemykset voivat olla suurpiirteisiä tai hyvinkin tarkkoja ja ne ilmoitetaan tavallisesti korkoerona referenssikorkoon (Euro Mid-Swap -korko).

Sijoittajan antama palaute voisi olla esimerkiksi: ”Olen kiinnostunut, jos korkotaso on MS+270-280 korkopistettä ja voisin sijoittaa 20-30 miljoonaa euroa”.

Samaan aikaan, kun järjestäjät keräävät palautetta hintatasosta, kiinnostuneille sijoittajille järjestetään tapaamisia yhtiön johdon kanssa. Näin korona-aikana nämä tapaamiset toteutetaan puhelimitse tai erilaisten virtuaalitapahtumien muodossa. Normaalisti bondia markkinoitaisiin myös paikan päällä keskeisimmissä finanssikeskuksissa. Sampo järjesti viimeisimmän bondinsa liikkeeseenlaskun yhteydessä virtuaalisia tapaamisia kahden päivän aikana yli 50 sijoittajalle.

Korkosijoittajilla on jokseenkin erilainen riskinsietokyky kuin osakesijoittajilla, joten heidän kysymyksensäkin ovat jonkin verran erilaisia. Korkosijoittajien huomio keskittyy muun muassa yhtiön taseeseen, velanmaksukykyyn ja pääomarakenteeseen. Sen sijaan odotukset seuraavan kevään osingosta eivät herätä korkosijoittajissa niin paljon kiinnostusta kuin osakesijoittajissa.

’Go’ vai ’No-go’ -puhelu

Kun bondin markkinoimiseksi järjestetty ’roadshow’ on pidetty ja alustava sijoittajakysyntä tiedossa, on tarjouskirja valmis avattavaksi. Koska tarjoukset otetaan vastaan yhden päivän aikana ja koko prosessi kestää vain muutamia tunteja, on liikkeeseenlasku suunniteltava huolella ja vallitsevaa markkinasentimenttiä seurattava tarkkaan. Toisinaan laina on kuitenkin vain laskettava liikkeelle, vaikka ajankohta ei liikkeeseenlaskijan näkökulmasta olisi kaikkein optimaalisin.

Kun koronakriisi iski keväällä markkinoille täydellä voimalla, suuri yleisö sai lukea talousmediasta osakkeiden syöksystä. Vähemmälle huomiolle jäi kuitenkin se, että samaan aikaan yrityslainojen korkoerot nousivat rajusti ja uusemissiomarkkina pysähtyi kuin seinään. Esimerkiksi Sammon viime vuonna liikkeeseen laskeman hybridilainan korkoero nousi helmikuun lopun alle 200 korkopisteestä pahimmillaan lähes 400 pisteeseen.

Hetken aikaa yritysten oli liki mahdotonta laskea liikkeeseen uutta velkaa. Kukaan ei oikein uskaltanut ostaa mitään tai jos uskalsi, oli tuottovaatimus sen mukainen. Yleinen markkinatunnelma voi siis vaikuttaa suuresti lainan kysyntään ja sitä kautta korkotasoon. Kun kyse on satojen miljoonien tai miljardien lainoista, pienetkin vaihtelut korkotasossa merkitsevät.

Sinä päivänä, kun tarjouskirja on tarkoitus avata, järjestäjät soittavat aamulla yhtiölle vielä niin sanotun ’Go’ vai ’No-go’ -puhelun, jonka aikana tehdään viimeinen päätös kirjojen avaamisesta sijoittajille.

Tarjouskirjojen avaaminen ja korkotason määräytyminen

Kun tarjouskirja avataan sijoittajille, järjestäjä ilmoittaa samalla alustavan hintatason sijoittajilta saadun palautteen pohjalta. Sammon hybridilainan tapauksessa tarjouskirja avautui 27.8.2020 klo 10.15 alustavan korkotason ollessa alueella MS+300 korkopistettä.

Sillä, miten bondi kerää tarjouksia ensimmäisten tuntien aikana, on suuri merkitys korkotason määräytymisessä, sillä kiinnostus herättää lisää kiinnostusta. Sammon bondi keräsi ensimmäisen tunnin aikana tarjouksia yli kahden miljardin euron arvosta. Reilun kahden tunnin jälkeen korkotasoa laskettiin alueelle MS+270 korkopistettä (+/-5). Kirjojen ollessa avoinna sijoittajat voivat vetää tarjouksensa pois missä vaiheessa tahansa, joten korkotason määrittelyssä on oltava tarkkana, jotta sijoittajien mielenkiinto ei lopahda koron laskiessa liian alas. Klo 13.55 tarjouskirja oli jo yli viisi miljardia ja se sulkeutui lopullisen korkotason asettuessa MS+260 korkopisteeseen. Tarjouksia antoi yli 350 sijoittajaa ja eniten tarjouksia vastaanotettiin Isosta-Britanniasta ja Irlannista, saksankielisistä Euroopan maista sekä Pohjoismaista.

Sammon syyskuussa 2052 erääntyvän hybridilainan kuponkikoroksi muodostui 2,50 prosenttia, jota maksetaan 3.9.2032 asti, mikä on ensimmäinen päivä, jolloin laina voidaan lunastaa takaisin. Mikäli lainaa ei lunasteta tuolloin, nousee kuponkikorko tasolle 3kk Euribor + 360 korkopistettä, jota maksetaan lainan lopulliseen erääntymiseen saakka.

Allokaatio ja listaaminen pörssiin

Koska Sammon liikkeeseenlaskeman hybridilainan koko oli miljardi euroa ja tarjouskirja oli yli viisinkertainen, täytyi sijoittajien merkintöjä leikata. Lainan allokaatiosta päättää yhtiö yhdessä järjestäjien kanssa etukäteen määriteltyjen allokaatioperiaatteiden mukaisesti.

Ylimerkintätilanteessa etusijalla ovat tavallisesti sijoittajat, jotka ovat prosessin aikana antaneet rakentavaa palautetta eli osoittaneet merkittävää kiinnostusta ja antaneet alustavia tarjouksia järkevällä hintatasolla roadshow’n aikana, mikä on auttanut järjestäjiä hintatason muodostamisessa sekä sijoittajat, jotka ovat antaneet tarjouksensa ensimmäisten joukossa tarjouskirjan avauduttua.

Kun allokaatio on valmis ja kaupat toteutettu, bondi listataan pörssiin. Sammon hybridilaina listattiin Lontoon pörssiin 3.9.2020.

Uuden lainan liikkeeseenlasku Sammossa