IR-blogi

Q&A - sijoittajien kysymyksiä

Tässä blogissa vastaamme sijoittajilta eri kanavien kautta saamiimme kysymyksiin. Kiitos hyvistä kysymyksistä!

Sampo kirjasi tammi-maaliskuussa tuloslaskelmaansa 191 miljoonan euron arvonalentumiset sijoitusomaisuutensa. Millä periaatteilla tällaisia alaskirjauksia tehdään?

Alaskirjaukset tehdään tapauskohtaisesti ja ne perustuvat tilinpäätösperiaatteisiin. Pääsääntö on, että alaskirjaus tehdään, jos kyseisen sijoituskohteen arvo on alentunut merkittävästi tai pitkäaikaisesti. Sampo-konsernissa esimerkiksi julkisesti noteeratun osakkeen arvon alentuminen katsotaan yleensä merkittäväksi, kun sen käypä arvo alittaa keskimääräisen hankintamenon 20 prosentilla ja pitkäaikaiseksi, kun käypä arvo on alittanut hankintamenon yli 12 kuukauden ajan.

Osakkeeseen, johon on tehty alaskirjaus, ei ole mahdollista myöhemmin tehdä ylöskirjausta, vaikka sen käypä arvo elpyisikin, vaan erotus näkyy tuloslaskelmassa vasta myytäessä. Sen sijaan alaskirjattuihin velkainstrumentteihin on mahdollista tehdä ylöskirjaus alkuperäiseen hankintamenoon asti.

Kuka päättää emoyhtiöstä tehtävistä suorista finanssisijoituksista (esim. Intrumin osakkeiden osto ja myynti)?

Sijoituspäätökset tehdään Sammon sijoituspolitiikan mukaisesti. Pääsääntöisesti sijoituspäätöksistä vastaa konsernin sijoitusjohtaja Patrick Lapveteläinen. Jotkin, erityisesti suuret sijoitukset saattavat edellyttää hallituksen hyväksynnän.

Miksi Sampo päätti myydä omistuksensa Intrumissa helmikuussa 2020?

Sammolla ei ole tapana juuri kommentoida yksittäisiä finanssisijoituksia. Intrumin myynti oli normaalia sijoitustoimintaa.

Ifin vakuutusmaksutulo kasvoi tammi-maaliskuussa 7,0 prosenttia. Miten kasvu jakautui hinnantarkistusten ja asiakasmäärän kasvun välillä?

Vakuutusmaksutulon kasvusta karkeasti 60 prosenttia tuli hinnantarkistuksista ja 40 prosenttia asiakasmäärien kasvusta. Maksutulo kasvoi kaikilla liiketoiminta-alueilla ja markkinoilla, mutta erityisen vahvaa kasvu oli Tanskassa ja Norjassa.

Miksi Ifin yhdistetty kulusuhde heikkeni Norjassa selvästi edellisvuodesta tammi-maaliskuussa?

Norjassa yhdistettyä kulusuhdetta painoivat kaksi erittäin suurta vahinkoa. Näistä toinen oli julkisuudessakin esillä ollut tulipalo parkkihallissa Stavangerin lentokentällä. If on jälleenvakuuttamisen kautta rajannut riskinsä yksittäisissä suurvahingoissa noin 25 miljoonaan euroon.

Miten inflaatio vaikuttaa Ifin liiketoimintaan?

Hyvin korkea inflaatio aiheuttaa kannattavuuspaineita, sillä korvauskulujen kasvua ei pysty siirtämään vakuutusten hintoihin kesken sopimuskausien. Sen sijaan niin sanotulla ”normaalilla” inflaatiolla ei ole suurta vaikutusta liiketoimintaan.

Suosiiko Sampo sijoituksissaan tiettyjä toimialoja/maantieteellisiä alueita?

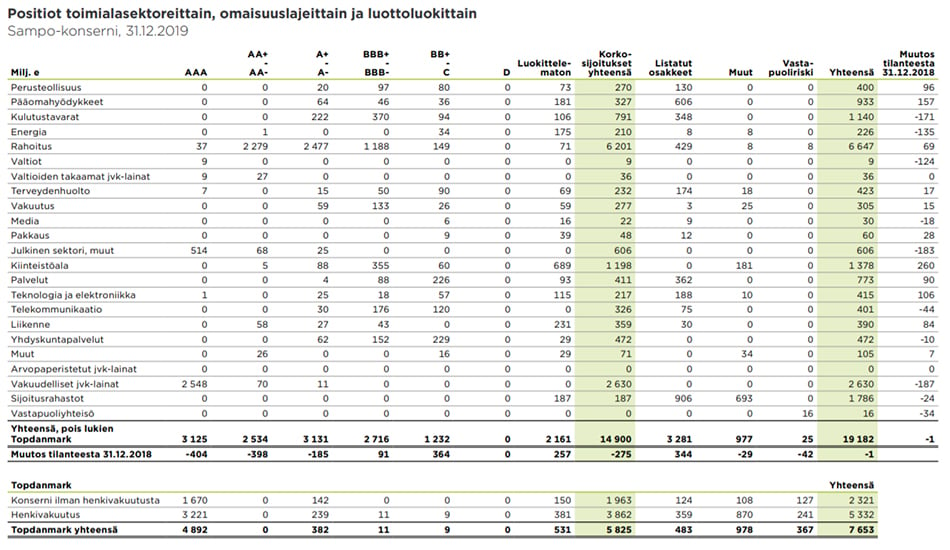

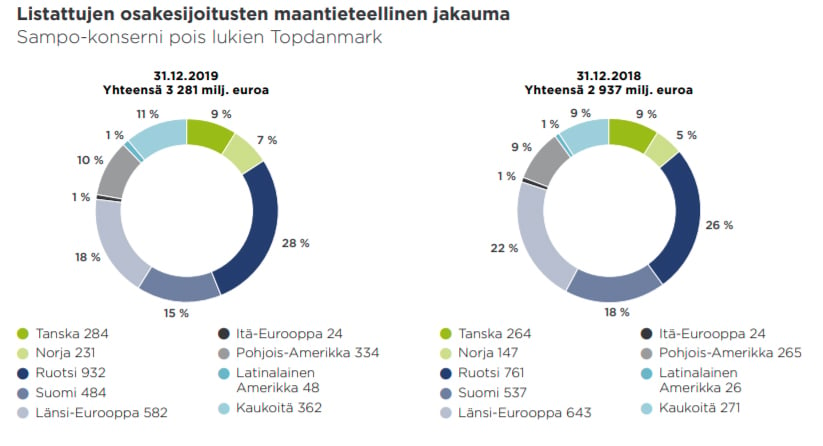

Maantieteellisesti suosimme Pohjoismaita, jossa tunnemme markkinat, yhtiöt ja ihmiset. Toisena perusperiaatteena on pyrkimys pitää sijoituksemme ja vastuuvelkamme pääosin samassa valuutassa ylimääräisen valuuttariskin välttämiseksi. Konsernin sijoitusten toimialajakaumaa ja osakesijoitusten maantieteellistä jakaumaa on kuvattu riskienhallintaraportissa.

Onko koronakriisi vaikuttanut Sammon sijoituspolitiikkaan? Onko riskinottohalukkuus kasvanut vai laskenut kriisin aikana?

Sampo on konservatiivinen sijoittaja ja sitä kautta myös varovainen. Seuraamme tilanteen etenemistä. Suuria allokaatiomuutoksia ei ole tehty.

Jotkin sijoittajat kokevat tulleensa petetyiksi Sammon leikattua osinkoaan kahdesti vuoden aikana. Miten Sampo aikoo ansaita heidän luottamuksensa takaisin?

Sijoittajien kestävän luottamuksen voi ansaita vain teoilla, ei sanoilla. Sammon tavoitteena on jatkossakin luoda omistaja-arvoa osakkeenomistajilleen ja siinä onnistuminen on ratkaisevassa roolissa sijoittajien luottamuksen ansaitsemisessa ja ylläpitämisessä.

Kuinka hyvin koette onnistuneenne osinkoa koskevassa viestinnässä kuluneen vuoden aikana?

Aina voi parantaa ja jälkikäteen on luonnollisesti helppo nähdä, mitä olisi mahdollisesti voinut tehdä toisin. On kuitenkin hyvä muistaa, että kaikki päätökset ja kommentit perustuvat aina sillä hetkellä saatavilla olevaan tietoon.

Onko Sampo harkinnut siirtymistä kvartaaliosinkoon?

Osingonmaksufrekvenssistä on aina silloin tällöin ollut keskusteluja. Tällaisesta muutoksesta päättäisi yhtiökokous ja ehdotuksen olisi hyvä tulla osakkeenomistajilta.

Olisiko Sammon jo aika luopua Nordeasta?

Kuten olemme useasti todenneet, Sammon kaikki liiketoiminnat ja sijoitukset ovat kaupan, mikäli hinta on oikea. On kuitenkin hyvä muistaa, että lähes 20 prosentin omistusosuuden myynti Pohjoismaiden suurimmasta pankista ei onnistu vain myyntinappulaa painamalla.

Nordea julkisti syksyllä 2019 uudet taloudelliset tavoitteensa vuodelle 2022. Pidämme ensimmäisiä askelia rohkaisevina ja uskomme Nordean saavuttavan nämä tavoitteet. On perusteltua odottaa, että onnistuminen käänteessä heijastuu myös Nordean kurssikehitykseen.

Sähköautot yleistyvät nopealla tahdilla, minkä lisäksi ajoneuvot ovat tulevaisuudessa yhä enemmän itseohjautuvia. Miten nämä trendit vaikuttavat vakuutusliiketoimintaan?

Kysymykseen vastaa Ifin projektijohtaja, Corporate Control & Strategy, Patrik Duraj.

”Autoteollisuudessa on parhaillaan käynnissä rakenteellinen muutos, jonka ajuri on siirtyminen vaivattomamman, turvallisemman ja puhtaamman liikkumisen tulevaisuuteen. Muutosta ohjaavat kaksi keskeistä teknologista trendiä, autojen itseohjautuvuus ja sähköistyminen, joita käsittelen alla yksityiskohtaisemmin.

Termi ’itseohjautuvat autot’ valtavirtaistui, kun Yhdysvaltain asevoimien tutkimusorganisaatio DARPAn (Defense Advanced Research Projects Agency) tutkimukset 2000-luvun alussa osoittivat, kuinka uudenlaiset anturit yhdistettynä tietoliikenneteknologiaan mahdollistaisivat itseohjautuvat tai jopa täysin kuljettajattomat ajoneuvot. Tutkimukset innostivat yksityisen sektorin toimijat osallistumaan kilpailuun, tunnetuimpana Googlen itseohjautuvan auton projekti (nykyään Waymo) vuonna 2008. Alkuperäinen tekninen harppaus vauhditti kehitystä vihjaten laajasta käyttöönotosta vain alle viidessä vuodessa – tätä näkymä on sittemmin muuttunut, kun ongelmien laajuus ja monimutkaisuus on ymmärretty paremmin. Muut kuin tekniset tekijät, erityisesti eettiset kysymykset, kustannukset, uudet käsitykset ihmisen ja koneen vuorovaikutuksesta, vastuut ja oikeudelliset esteet ovat edelleen viivästyttäneet kehitystä.

Nykyään alan johtavat toimijat näkevät autojen itseohjautuvuuden yleistyvän vaiheittain ja viestivät, että täysin itseohjautuvien autojen (SAE J3016-tasoluokituksen 5. taso) laaja-alainen yleistyminen on todennäköisesti vielä vuosikymmenien päässä.

Kuljettajaa avustavat edistyneet järjestelmät (ADAS) ovat kuitenkin vähitellen yleistyneet ajoneuvoissa. Nykyään jo edistyneimmät ajoneuvot kykenevät kiihdyttämään, vaihtamaan vaihteita, ohjaamaan ja jarruttamaan ennalta määritellyissä olosuhteissa. Tämä antaa osviittaa siitä, miten ajoneuvojen tietokoneistaminen vaikuttaa ajokäyttäytymiseen ja riskeihin todellisissa liikennetilanteissa. Järjestelmät voivat rajoittaa tehokkaasti tiettyjä onnettomuuksia. Toisaalta uusia onnettomuuksia voi syntyä siitä, että kuljettaja ei ymmärrä järjestelmiä toimintaa tai kuljettajan virheistä tai antureiden toimintahäiriöistä johtuen. Lisäksi jopa pienimuotoisten vahinkojen korjaaminen on tullut yhä kalliimmaksi hintavien antureiden ja ajoneuvojen edistyneen suunnittelun vuoksi.

Viime vuosina ajoneuvojen sähköistyminen on jättänyt useimmat muut trendit varjoonsa. Tesla on uusien litium-ioni-akkujen avulla uudelleenmääritellyt sähköajoneuvojen kaavan osoittaen, että ne voivat kilpailla fossiilisten ajoneuvojen kanssa niin suorituskyvyssä kuin ylellisyydessä. Yhä kiristyvistä päästösääntelystä (kuten EU:n 2019/631 asetus) huolimatta korkeat akkukustannukset olivat ennen osoittautuneet kohtuuttomiksi useimmille autovalmistajille. Dieselgate-päästöskandaali kuitenkin muutti tarinankulkua perusteellisesti, sillä päästötavoitteiden ei enää nähty olevan saavutettavissa käyttämällä vain fossiilisia polttoaineita. Tämän seurauksena suurin osa merkittävistä alkuperäisvalmistajista keskittyy tällä hetkellä voimakkaasti ajoneuvojensa sähköistämiseen disruptoiden koko autoteollisuuden arvoketjua.

Norja eli yksi Ifin kotimarkkinoista on ollut sähköajoneuvojen suunnannäyttöjä ottamalla käyttöön erilaisia kannustimia jo 1990-luvun lopulla. Maassa onkin nykyään yksi maailman suurimmista sähköautomarkkinoista asukaslukuun suhteutettuna. Vuonna 2019 jo 42 prosenttia uusista autoista oli sähköisiä ja peräti 9,3 prosenttia koko autokannasta on sähköautoja. Tämä tarjoaa Ifille ainutlaatuisen kuvan siitä, kuinka autojen sähköistyminen vaikuttaa riskeihin. Toisaalta sähköajoneuvot luovat ajokäyttäytymiseen uusia muotoja, olipa sitten kyseessä tehokas ajaminen (”hypermile”) tai auton suorituskyky (esimerkiksi nollasta sataan 2,5 sekunnissa). Toisaalta taas sähköajoneuvot poikkeavat rakenteeltaan perinteisistä ajoneuvoista esimerkiksi eksoottisten materiaaliensa (esim. alumiini ja hiili) tai osiensa (akut, sähkömoottorit, anturit) myötä, mikä vaikuttaa korjattavuuteen, korjausmenetelmiin ja korjausaikatauluun.

Kuten polttomoottoriautoissa, myös sähköautoissa on auto- ja kuljettajakohtaisia eroja mikä vaatii yksityiskohtaisia riskimallinnuksia. Osana Ifin Best in Risk -kulttuuria olemme jatkuvasti kehittäneet hinnoittelu- ja korvauskäytäntöjämme mukautuaksemme ’vihreään liikkumiseen’ ja Norjasta saamiemme kokemusten kautta olemme valmistautuneet ajoneuvojen sähköistymiseen yhtä enenevissä määrin myös muissa Pohjoismaissa.

Lopuksi on syytä myös huomata, että pitkän aikavälin trendeihin vaikuttaa jatkuvasti autoteollisuuden tarve vastata lyhyen aikavälin vaatimuksiin. Jo ennen koronaviruspandemiaa hiipunut globaali kysyntä ja kannattavuuspaineet hallitsivat uutisotsikoita autoteollisuudessa. Tästä johtuen monet alkuperäisvalmistajat keskittyivät kustannussäästöihin jo ennen koronashokkia – tyypillisesti uudet innovaatioprojektit ovat säästölistalla varsin korkealla. Vaikka on vielä aikaista arvioida, näyttää siltä, että koronaviruspandemian aiheuttama epävarmuus ja vaikutukset tarjonta- ja kysyntäpuolella vaikuttavat myös pidemmän välin aikatauluun, mitä autojen sähköistymiseen tulee.”

Mitkä ovat Sammon suurimmat osakeomistukset Nordean jälkeen? Mitkä sijoitukset ovat tuottaneet parhaiten?

Vuoden 2019 lopussa konsernin suurimmat listatut osakesijoitukset olivat Intrum (184 miljoonaa euroa), Volvo (134), Nobia (122), Norwegian Finans Holding (114) ja Asiakastieto 92). Näistä Intrum myytiin helmikuussa 2020 noin 30 miljoonan euron voitolla.

Lisäksi Sampo on sijoittanut noin 284 miljoonaa euroa Saxo Bankiin, pääomasijoitusrahaston kautta noin 230 miljoonaa euroa Netsiin ja noin 245 miljoonaa Nordaxiin, joka on konsernin osakkuusyhtiö.

Sampo ei raportoi yksittäisten sijoitustensa tuottoja.

Missä tilanteissa ja millä hinnalla Sampo voisi ostaa omia osakkeitaan?

Omien osakkeiden hankinnasta päättää yhtiön hallitus, joka perinteisesti on vuosittain hakenut yhtiökokoukselta valtuutuksen hankkia enintään 50 miljoonaa Sammon osaketta. Sammon ensisijainen ja myös osakkeenomistajien toivoma voitonjakotapa on kuitenkin osingon jakaminen.

Miksi Sammon sisäpiiri ei ole juurikaan ostanut osaketta viime aikoina?

Emme luonnollisestikaan kommentoi yhtiön työntekijöiden tai hallitusjäsenten henkilökohtaisia sijoituksia.

Onko Sammon vakavaraisuus ollut rajoittava tekijä sijoitusmahdollisuuksien hyödyntämisessä koronakriisin aikana? Miten Sampo voisi asemoitua paremmin vastaavia tilaisuuksia silmällä pitäen?

Sammon vakavaraisuus laski viime vuonna mukavuusalueemme alapuolelle, mutta palautui hybridilainan liikkeeseenlaskun ja Nordea-omistuksen laskun myötä takaisin tukevalle tasolle, joka mahdollistaa riittävän liikkumavaran normaalissa sijoitustoiminnassa. Kevään voimakkaan markkinaheilunnan aikana Sammon vakavaraisuus oli vahvalla tasolla, eikä rajoittanut sijoitustoimintaa.

Mahdollisia suurempia yritysjärjestelyjä varten Sammolla on tarvittaessa edelleen mahdollisuuksia vahvistaa vakavaraisuutta muun muassa hybridilainoja lisäämällä. On kuitenkin syytä muistaa, että suuremman luokan yritysjärjestelyjen toteuttaminen vaatii runsaasti aikaa ja huolellista suunnittelua. Lyhytaikaisen kurssilaskun hyödyntäminen on siksi hyvin haastavaa suurempien järjestelyjen osalta.

Mitkä ovat Sammon kasvuajurit lähivuosina?

Kysymykseen on vastattu IR-blogissa 17.12.2019

”Vakuutusliiketoiminta on luonteeltaan varsin defensiivistä ja vakaata, eikä siltä ole syytä odottaa nopeita kasvuloikkia. Vahinkovakuutuspuolella maksutulon voi pitkällä aikavälillä odottaa kasvavan suurin piirtein samassa tahdissa bruttokansantuotteen kanssa. Viime aikoina Ifin kasvu on tosin ollut poikkeuksellisen vahvaa, mihin on osaltaan vaikuttanut suotuisa kilpailuympäristö Pohjoismaissa. Alhaisen korkotason vuoksi hyviä sijoitustuottoja on vaikea saavuttaa, mikä on pakottanut kaikki vakuutusyhtiöt keskittymään vakuutustekniseen kannattavuuteen. Tämä on vähentänyt aggressiivista hintakilpailua, mikä on näkynyt positiivisesti Ifin maksutulon ja asiakasmäärien kasvussa.

Henkivakuutuspuolella maksutulon kasvun voi odottaa olevan bruttokansantuotteen kasvua nopeampaa. Tulevien vuosien kasvuajureita ovat erityisesti henkilökohtaisen säästämisen ja taloudellisen turvaverkon merkityksen korostuminen, kun epäsuotuisa demografinen kehitys luo paineita julkiselle sosiaaliturva- ja eläkejärjestelmälle.

Lyhyellä aikavälillä suurin yksittäinen tulosvaikutus on Nordean uuden liiketoimintasuunnitelman onnistumisella ja tavoitteiden saavuttamisella.”

Voisiko If hakea kasvua terveyspalveluista?

Ifillä ei ole ainakaan tällä hetkellä tällaisia suunnitelmia, eikä terveyspalvelujen tarjoaminen ole yhtiön ydinosaamisaluetta.

Nordea pidättäytyy EKP:n suosituksen mukaisesti päättämästä osingonmaksusta 1.10.2020 saakka. Mitä Sampo aikoo tehdä Nordean mahdollisesti loppuvuonna jakamilla osingoilla?

Nordealta loppuvuonna mahdollisesti saatavia osinkoja ei ole korvamerkitty mihinkään.

Miksi Sammon osingonjakopolitiikka on niin erilainen (kysyjän mukaan epäjohdonmukainen viitaten päätökseen leikata osinkoa) kuin esimerkiksi monilla amerikkalaisilla yhtiöillä, jotka ovat kasvattaneet osinkoaan vuosittain jo vuosikymmeniä?

Osinkopolitiikasta päättää yhtiökokouksen valitsema hallitus. Sammon osakkeenomistajat ovat perinteisesti toivoneet Sammolta vakaata ja korkeaa osinkoa, minkä vuoksi osingonjakosuhde on ollut verrattain korkea. Korkeasta osingonjakosuhteesta johtuen osinko on alttiimpi merkittäville muutoksille, kuten juuri Nordean osingonjakopolitiikan muutokselle.

Jotkin analyytikot ovat puhuneet Sampoon liittyvästä ”konglomeraattialennuksesta” eli osake hinnoiteltaisiin selvästi alle osiensa todellisen summan pääasiassa Nordea-omistuksesta johtuen. Tunnistetaanko tällainen alennus Sammossa ja onko se osakkeenomistajien edun mukaista? Millä keinoilla Sampo voisi purkaa vallitsevan tilanteen?

Emme luonnollisesti ota kantaa siihen, minkälaisella arvostuksella osakkeellamme käydään kauppaa, joskaan ei voi kiistää, etteivätkö Nordeaan liittyvät kysymykset olisi varastaneet huomiota parin viime vuoden aikana.

Sammon tavoitteena on luoda omistaja-arvoa kannattavilla liiketoiminnoillaan ja sijoituksillaan sekä mahdollisilla yritysjärjestelyillä. On perusteltua olettaa, että vähänkään pidemmällä aikavälillä osakkeen arvostus ja kurssikehitys heijastelevat onnistumistamme tässä. Sillä, miten Nordea onnistuu saavuttamaan uudet tavoitteensa, on suuri merkitys omistaja-arvon luomisessa.